Chef d’entreprise, dirigeant salarié, indépendant : comment préparer sa retraite et celles de ses salariés ?

La préparation à la retraite est devenue un enjeu crucial pour les chefs d’entreprises. Aesio Mutuelle, acteur majeur de la protection sociale avec 2,5 millions d’adhérents et 41 000 entreprises adhérentes, propose des solutions adaptées pour faire face à ces défis.

Quelles sont les limites de la retraite obligatoire en France ?

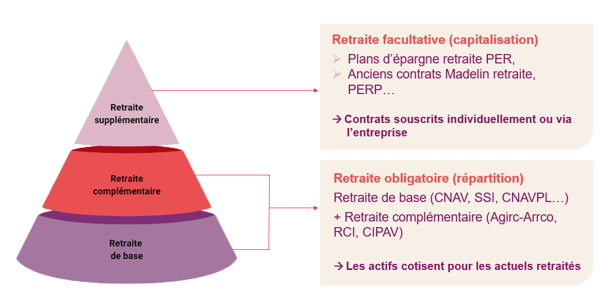

Comment fonctionne le système de retraite en France ?

Le système de retraite en France repose principalement sur la répartition des cotisations des actifs qui financent les pensions des retraités (retraite de base et retraite complémentaire).

En complément des retraites obligatoires, la retraite supplémentaire permet la constitution d’une épargne tout au long de sa vie professionnelle, récupérable à la retraite sous forme de rente viagère et/ou de capital.

Pourquoi se préoccuper de sa retraite ?

Préparer sa retraite devient une nécessité. Le niveau de vie à la retraite baisse, quel que soit le statut professionnel, avec un montant moyen mensuel brut de pension s’élevant à 1 531 €. Les indépendants cotisent moins pour la retraite complémentaire que les salariés, et ont en contrepartie un niveau de pension moins élevé.

Les femmes sont particulièrement désavantagées avec une pension de droit direct inférieure de 40% à celle des hommes.

|

A noter : En France, la retraite est versée pendant :

|

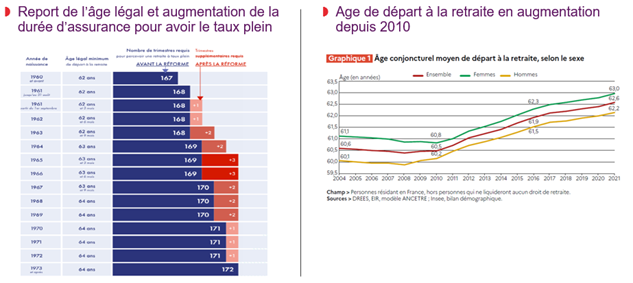

La réforme des retraites de 2023 visant à réduire le déficit des régimes obligatoires, a notamment réhaussé l’âge légal de départ et accéléré l’augmentation de la durée d’assurance requise pour partir à taux plein.

| Aujourd'hui, les salaires augmentent globalement moins que les pensions, mais cette tendance devrait s'inverser dans les années à venir, avec pour conséquence une perte de pouvoir d'achat pour les retraités. Il est donc primordial de préparer sa retraite pour se constituer un capital supplémentaire afin de maintenir un niveau de vie correct. |

Les Plans d’Epargne Retraite (PER)

Une solution flexible qui suit l’épargnant

Face à ces constats, les Plans d’Epargne Retraite (PER) se présentent comme la solution pour se constituer une épargne pour sa retraite.

En effet en 2019, le paysage de l’épargne retraite a été remodelé via la création de 3 plans d’épargne retraites (PER) afin de simplifier l’accès aux dispositifs.

Le PER individuel PERIN :

- Accessible à tous, quel que soit le statut professionnel,

- Versements libres déductibles du revenu imposable, avec des plafonds spécifiques pour les indépendants,

- Possibilité de récupérer son épargne sous forme de capital ou sous forme de rente viagère.

Le PER d’entreprise collectif PERCOL

- Ouvert à l’ensemble des salariés et dirigeants, • Versements libres pouvant être complétés par un abondement de l’entreprise,

- Versements pouvant être déductibles fiscalement,

- Exonérations fiscales et de cotisations sociales.

- Facilitateur dans le recrutement et la fidélisation des salariés

Le PER d’entreprise obligatoire PERO

- Adapté aux dirigeants assimilés salariés,

- Ouvert à une ou plusieurs catégories de salariés,

- Versements volontaires, déductibles fiscalement,

- Participation financière en exonération d’impôt sur le revenu et de cotisations sociales.

A fin mars 2024, 10,4 millions de Français détiennent un PER pour un encours total de 108,8 milliards d’euros à fin mars 2024

Des avantages pour l’employeur et son salarié

La participation financière de l’employeur versée sur le PERO ou le PERCOL est plus avantageuse qu’une prime salariale classique, puisqu’elle est exonérée de charge fiscale et sociale et permet donc d’optimiser l’investissement.

Pour l’employeur, c’est également un moyen intéressant de faciliter le recrutement de nouveau collaborateur, de motiver ses salariés et de les fidéliser.

Pour le salarié, le versement d’une prime de participation sur un dispositif d’entreprise présente de nombreux avantages :

- Le revenu net est plus important grâce aux exonérations fiscales et sociales,

- C’est une aide à la préparation de la retraite grâce aux épargnes accumulées,

- C’est un moyen flexible de se constituer une épargne grâce aux versements complémentaires volontaires à son rythme.

| Comparatif salaire / Versement employeur dans un PER d’entreprise | Prime salariale | Abondement PERCOL | Cotisation patronale PERO |

|

Budget employeur |

1 000 € |

1 000 € |

1 000 € |

|

Cotisations sociales |

Patronales 45 % Salariales 20% |

Exonération |

Exonération |

|

Forfait social |

- |

0 % < 50 salariés |

16 % |

|

CSG CRDS |

9,7 % (sur 98,25 %) |

9,7 % |

9,7 % |

|

Impôt sur le revenu |

Imposition, exemple taux de 30 % |

Exonération |

Exonération |

|

Somme bénéficiant au salarié |

< 350 € disponibles immédiatement |

903 € d’épargne investie |

778 € d’épargne investie |

Loi de partage de la valeur, nouvelles obligations pour l’employeur

La loi du partage de la valeur du 23 novembre 2023

La loi du 23 novembre 2023 relative au partage de la valeur impose de nouvelles obligations aux entreprises. Son objectif est de démocratiser l’épargne salariale, en particulier dans les petites et moyennes entreprises.

| A noter : En 2022, 52,9% des salariés du privé non agricole ont accès à au moins un de ces dispositifs, soit 8,9 millions de salariés. 88,6% des salariés sont couverts dans les entreprises de plus de 1 000 salariés, contre seulement 19,9% dans les entreprises de moins de 10 salariés. |

Qui est concerné ?

- Les entreprises de 11 à 49 salariés devant mettre en place un dispositif de partage de la valeur.

- Les entreprises de 50 salariés et plus et disposant d’au moins 1 délégué syndical

Les entreprises ayant un accord de participation plus favorable que la formule légale ne sont pas concernées.

Sous quelles conditions ?

- L’entreprise doit avoir réalisée un bénéfice net d’au moins 1% de son chiffre d’affaires pendant 3 années consécutives.

Dans quel délai ?

À compter du 1er janvier 2025, sur la base des exercices 2022, 2023 et 2024. Expérimentation d’une durée de 5 ans.

Comment la mettre en place ?

Pour répondre à ces nouvelles obligations l’employeur peut :

- Définir un accord d’intéressement ou de participation, ce qui permet de verser des primes aux salariés ;

- Abonder un Plan d’Epargne Entreprise (PEE) ou un Plan d’Epargne Retraite Collectif (PERCOL) s’il en existe un, ou en ouvrir un ;

- Verser une prime de partage de la valeur (PPV) directement sur le bulletin de salaire.

Si l’entreprise a mis en place un PERO, un PERCOL ou PEE, le salarié, quel que soit son salaire et la taille de son entreprise, pourra placer cette prime dans ce plan et bénéficier de l’exonération d’impôt sur le revenu ainsi que de l’abondement (si l’employeur le décide).

Concernant le montant de la prime, l’employeur, doit remettre au salarié une fiche distincte du bulletin de paye pour chaque somme versée au titre de la PPV. Ce document, qui peut être remis par voie électronique, doit mentionner :

- L’éventuelle retenue opérée au titre de la CSG et de la CRDS ;

- La possibilité d’affectation de cette somme dans un PEE, PERCOL ou PERO ;

- Le délai de 15 jours pour demander l’affectation de sa prime sur un PER ;

- Le délai à partir duquel les droits seront négociables ou exigibles si la prime est affectée à un plan d’épargne, et les cas de déblocage anticipé.

Possibilité pour l’entreprise de verser 2 PPV au cours de la même année civile (montants et critères différents

| Dispositif | Solution PER | Avantages |

|

Prime partage de la valeur |

Placement de la PPV sur un PERO ou PERCOL | Exonération d’impôt quels que soient la rémunération du salarié et l’effectif |

|

Entreprise < 50 salariés si bénéfice net d’au moins 1% sur 3 ans Obligation de mise en place d’un dispositif de partage de la valeur |

Abondement PERCOL | Librement fixé, modulable, modifiable annuellement |

|

Entreprise d’au moins 50 salariés avec 1 délégué syndical en cas de bénéfice exceptionnel Obligation de négocier sur la définition et les modalités de partage |

Abondement PERCOL |

Librement fixé, modulable, modifiable annuellement |

Conclusion

La mise en place d’une retraite supplémentaire est devenue indispensable pour les chefs d’entreprise. En s’appuyant sur les solutions proposées par les PER et en profitant des incitations fiscales et sociales, ils peuvent anticiper leur retraite sereinement tout en favorisant la fidélisation et le bien-être financier de leurs salariés.

Nos conseillers experts vous conseillent, vous accompagnent ou peuvent se rapprocher de votre expert-comptable dans la mise en place du dispositif le plus adapté à votre situation et celle de votre entreprise.

Découvrez notre webconférence :

Préparer sa retraite et l’optimiser avec les PER (PERIN, PERCOL, PERO)

Partager la page